【报告】中国卡车司机金融服务需求大起底

2020-11-30

卡车司机是一个离我们生活既近又远的群体。中国有3000万卡车司机,他们是城市与农村产业发展的主要参与者,更是个人家庭经济收入的重要承担者。但受限于收入不稳定、缺少抵押物、缺乏征信数据沉淀等特点,卡车司机又是容易受到金融服务排斥的弱势群体。只有充分发掘金融需求,为他们提供公平、公正、公开的金融服务,才能有效改善他们的经济情况,帮助千千万万家庭追求美好生活。

日前,《“互联网+”灵活就业群体的金融服务现状与需求》报告(以下简称《报告》)在“2020中国普惠金融国际论坛(IFCFI)”上正式发布。报告由中国人民大学中国普惠金融研究院联合狮桥集团、58同城等“互联网+”平台调研得出(狮桥集团面向全社会征集并提供卡车司机群体调研样本)。报告旨在关注这一群体的金融健康,帮助其享受到合理的金融服务,呼吁相关机构持续提供良性运转的服务支持他们个人及家庭的发展,进而提高社会整体经济水平。

卡车司机作为灵活就业的代表群体,以下分析一定程度反映了卡车司机的金融服务现状与需求。

01金融服务现状

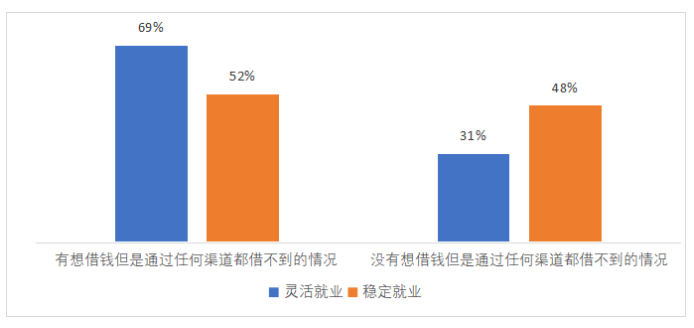

图 1 是否有受到融资约束的情况

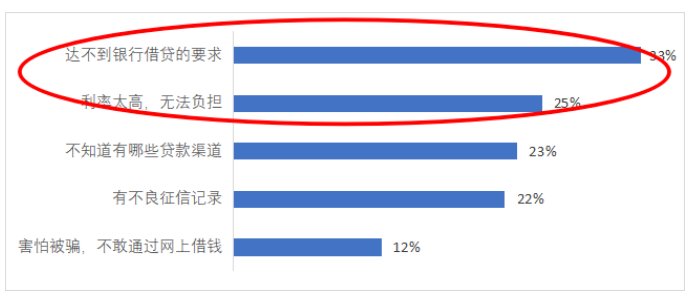

图2 灵活就业者受到融资约束的原因

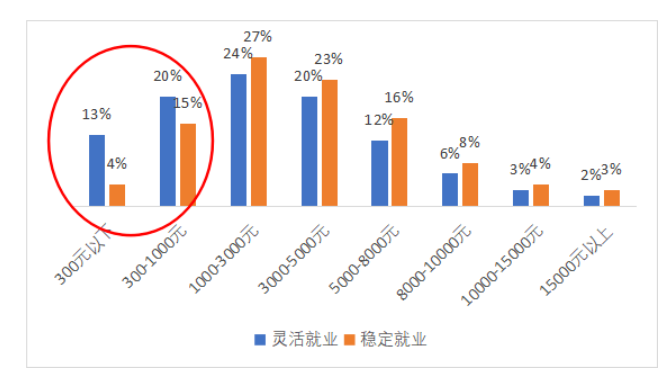

69%的灵活就业群体面临过需要借贷但借不到钱的情况。究其原因,近三分之一的受访灵活就业者表示 “想从银行借钱,但是达不到银行的标准”,四分之一表示 “利率太高,无法负担”。这表明,灵活就业人员存在较严重的“贷款难”和“贷款贵”的问题。

【市场提示】卡车司机群体具有迫切的金融服务需求,但其收入不稳定、缺少抵押物、流动性强、缺乏征信数据沉淀等特征阻碍了其享受传统金融机构的金融服务。如何在风险可控、符合市场规律又能使参与各方都可持续发展的基础上,提高面向卡车司机群体的金融覆盖率、可得性和满意度,既需要互联网+等数据技术手段的应用,也需要社会各方的共同参与。

02收入稳定性现状

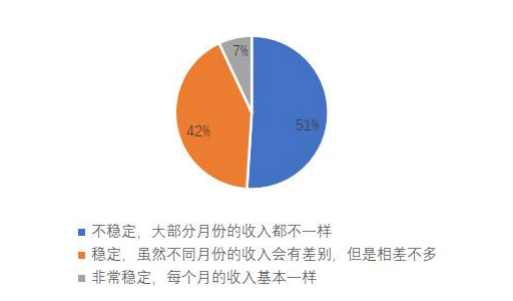

图3 受访卡车司机收入稳定性分布

约51%的受访卡车司机表示自身收入不稳定,大部分月份的收入都不一样,另外一半司机表示收入稳定。卡车司机的收入受到不固定的货源、不稳定的运价、不断提升的油价、较高的过路过桥费以及不可预期的违章罚款、货物和车辆的意外受损、被拖欠运费等多种因素的影响。

【市场提示】排除影响收入的不可控因素(油价、过路过桥费、违章罚款等),解决卡车司机货源不固定、运价不稳定、运费结算不及时,则可以在很大程度上缓解卡车司机收入不稳定的问题。狮桥智慧运力平台已经在安全驾驶、车货匹配等方面有了积极探索,同时在此基础上应用区块链技术和大数据算法实行智能调度、智能定价、智能路由,进一步推动整个运输过程的线上数据化。

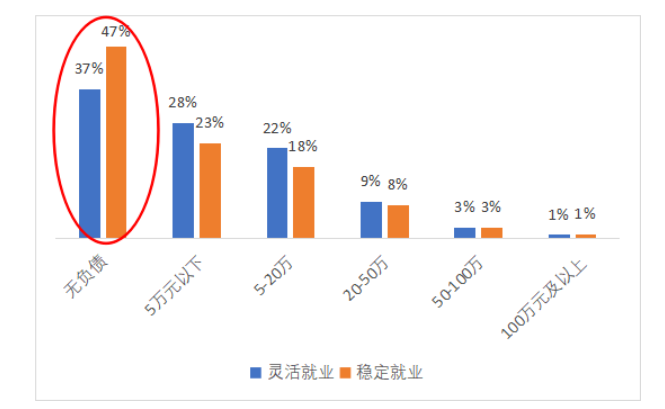

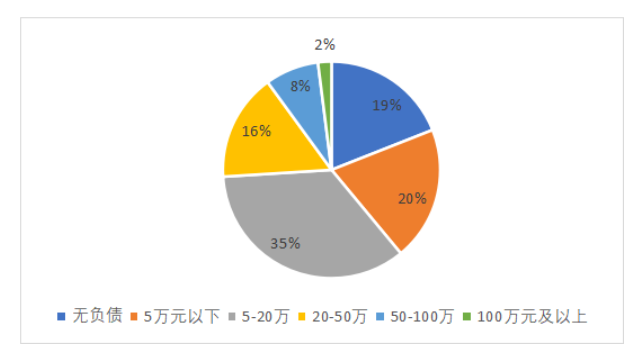

03对信贷态度及负债情况

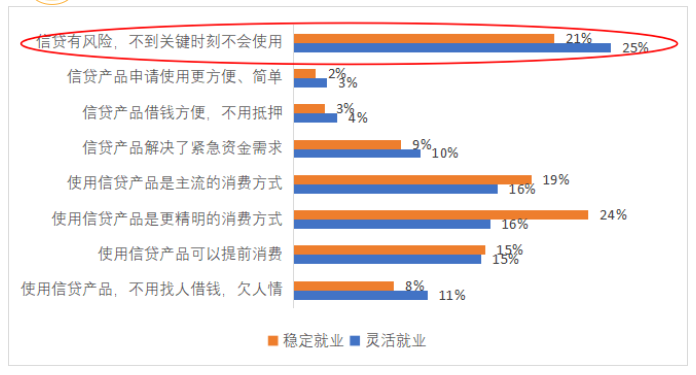

图4 对于信贷产品的态度

图5 负债情况分布

图6 卡车司机负债情况分布

虽然有负债的灵活就业人员比例更高,但对于信贷产品的使用更加谨慎。以卡车司机为例,除日常消费贷外,卡车司机的贷款需求主要来自于购买卡车。但债务压力对卡车司机既是一种约束,又是一种内在的驱动。这种内在驱动可以转变为劳动的主观能动性,直接影响卡车司机的劳动过程。

【市场提示】相较于日常消费类负债,卡车作为生产资料和赚钱工具,金融机构是可以通过对其运营场景的深度分析与把控完成风控目标的。狮桥也已经通过自己线上线下的风控体系验证了这一点:截止今年10月,22.4万名不具备传统金融机构信贷条件的卡车司机已从狮桥获得融资652亿元,购买商用车30万台。一方面,持续进行全社会个人信用宣贯,另一方面,区块链、AI智能等技术也有助于行业风控水平的提升。

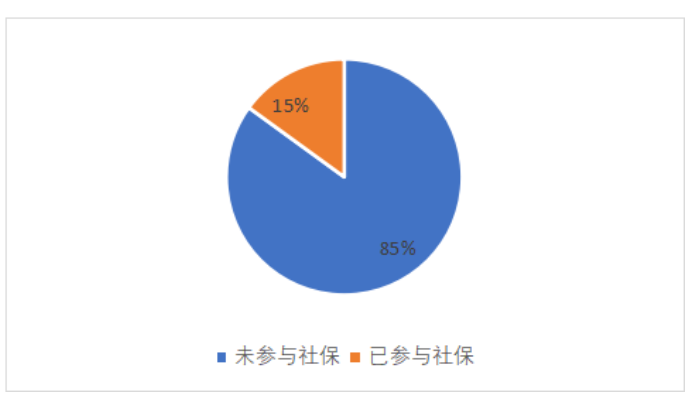

04商业保险现状

图7 新农合覆盖

图8 保险费用支出分布

灵活就业人群未参与社保的比例相当高(85%)。在商业保险支出上,稳定就业人群的支出高于灵活就业人群,且灵活就业人群的保险金额普遍偏低。

【市场提示】卡车司机作为一项高危工种,面临着车辆、人员、法律责任等方面的实际运营风险。但目前可提供给卡车司机群体的、性价比高的保险产品乏善可陈。此类保险产品的有效供给可以降低卡车司机群体的运营风险,更能协助政府机构降低因出现事件导致的社会管理成本。

以上图表均来自《“互联网+”灵活就业群体的金融服务现状与需求》报告

被称为“公路上游牧民族”的3000多万卡车司机承载着中国75%的货运运输,他们为保障物资的顺畅运输和经济发展做出积极贡献。

2020年是《推进普惠金融发展规划(2016-2020年)》的收官之年,也是脱贫攻坚的决胜之年。随着普惠金融的提出,卡车司机的金融环境正在大跨步改善。但同时,也不断涌现出更多的问题和需求亟需社会各界携手解决。